|

|

Статьи |

|

|

Статьи |

|

Брайн

В. Артур Конкурентные

технологии, возрастающая отдача и

замкнутость экономики как следствие

исторических событий

Arthur,

W. Brian. Competing Technologies, Increasing Returns, and Lock-In by Historical

Events

//The

Economic Journal,

Vol. 99, No. 394. (Mar., 1989), pp. 116-131. Резюме В

данной работе исследуется динамика

распределения при возрастающей отдаче[1],

в пределах модели в которой агенты выбирают

между имеющимися технологиями, конкурируя

между собой за их внедрение и где внедрение

каждой технологии приводит к её улучшению

сразу же после вовлечения её в процесс

распределения. Здесь

также говорится о том, что экономика, в

следствии случайных исторических событий,

может стать привязанной к определённому

технологическому пути , который

необязательно является эффективным ,

практически непредсказуем с точки

зрения общепринятых представлений о

функциях спроса и предложения, и на который

нелегко повлиять используя стандартную

налоговую и субсидиарную политику.

Рациональные ожидания по поводу того, в

пользу какой технологии агенты сделают

свой выбор могут обострить, усилить эту

тенденцию замкнутости[2] (lock-in

tendency).

В

работе противопоставляются случаи

возрастающей, убывающей

и постоянной отдачи; создавая основу для

детерминации основных проблем связанных с

конкурентными технологиями. Здесь же

предлагаются выводы и прогнозы, которые

можно сделать проведя исследование такого

рода, для экономики,

истории и политики. Автор данной работы выражает благодарность Робину Ковану, Полю Давиду, Джозефу Фэреллу, Варду Хэнсону, Чарльзу Киндельбергеру, Ричарду Нельсону, Натану Розенбергу, Полю Самюэльсону, Мартину Шабику и Гэвину Врайту за внесение своевременных предложений и критику. Первая версия этой работы увидела свет в 1983 как Рабочее Исследование (Working Paper) 83-90 в Интернациональном Институте Анализа Прикладных Систем (International Institute for Applied Systems Analysis), Люксембург, Австрия. Поддержка со стороны Центра Исследований Экономической Политики (Center for Economic Policy Research), Стэнфорд, и со стороны Гуггенхаймской Организации (Guggenheim Foundation) – сложно переоценить. Конкурентные

технологии, Возрастающая отдача и

замкнутость экономики как следствие

исторических событий В

данной работе исследуется динамика

распределения технологий при

возрастающей отдаче (с условием что рост

отдачи происходит естественным образом):

агенты далая выбор между данными

технологиями соревнуются между собой за

право на их (технологий) внедрение в

производство. Современный

комплекс технологий часто связывает

растущую доходность с внедрением

конкурентных технологий, обобщая тот факт,

что чем больше они внедряются, тем больше

опыта работы с ними приобретается и в

большей мере они подвергаются процессу

усовершенствования. Если же

мы обратимся к тому случаю когда на

рынке потенциальных потребителей

конкурируют две технологии которые могут

привести к возрастающей отдаче, то мы

обнаружим, что незначительное событие,

происшествие может, по воле случая, дать

одной из них первоначальное преимущество[3]. Данная “избранная”

технология в дальнейшем может

усовершенствоваться, что даст ей

возможность зарекомендовать себя для более

широкого круга потенциальных потребителей.

Таким образом, со

временем, может случиться так, что данная

ситуация загонит потенциальных

потребителей в так называемый “тупик”, то

есть создаст такие условия при которых

другие технологии будут недоступны. И это

естественно. Под воздействием случая,

например: неожиданного успеха в

рекламировании некоторых моделей, каприза

разработчика, политической ситуации –

технология может достигнуть достаточного

уровня усвоенности и совершенства чтобы

стать преобладающей. Из этого следует, что

конкуренция между технологиями

может привести к самым разнообразным

последствиям. Общеизвестно,

что проблемы распределения при

возрастающей отдаче имеют тенденцию к

формированию различных точек равновесия и,

что не удивительно, приводят к самым

неожиданным последствиям. Статический

анализ (Static

analysis)

вмещает в себя множественность равновесия,

но чаще всего он не может предсказать

какое из них будет достигнуто.

Динамический подход (Dynamic

approach)

может объяснить гораздо больше. Учитывая

роль случая который может повлиять на

процесс внедрения, он позволяет

исследовать к каков будет результат

внедрения, и как случайные исторические

события, накапливаясь одно за одним,

приводят к делению рынка на доли по

принципу использования тех или иных

технологий (Market-share

outcome),

а другие события к делению рынка, вполне

возможно, уже в диаметрально

противоположной пропорции. Он (анализ) даже

показывает как два схожих

свойства возрастающей отдачи:

непредсказуемость и потенциальная

неэффективность – подводят нас к пониманию

того, как акт

возрастающей отдачи увеличивает

возможность происхождения, появления таких

событий в процессе

внедрения, тогда, когда информация о

потребительских предпочтениях и

технологических возможностях может быть не

достаточной для прогнозирования рыночных

последствий; и как возрастающая отдача

может свести процесс внедрения к

разработке, улучшению технологии, на самом

деле, имеющей плохие

шансы в долгосрочном периоде. Динамический

подход также выделяет два новых свойства:

неэластичность, в том случае

когда лидирующая технология проявляясь

влечёт за собой замкнутость, недоступность

других технологий; и неэргодиситиальность[4]

(non-ergodicity)

в том смысле, что незначительные

исторические события не могут быть опущены

или усреднены в долгосрочном процессе, так

как они могут предопределить наступление

того или иного последствия. Данная

работа рассматривает динамику

распределения технологий на рынке в

условиях Возрастающей, снижающейся и

постоянной отдачи. А также уделяет особое

внимание влиянию предсказуемости,

эффективности, стабильности и эргодиситиальности; а также

обстоятельствам при которых экономика

может начать использовать, в следствии ряда

случайных исторических событий,

единственно возможную низкокачественную

технологию. Упрощённая

модель Ядерная

энергия может генерироваться при

использовании различных типов реакторов,

равно как и солнечная энергия при

использовании различных технологий.

Учитывая это, в исходной, упрощённой модели

я абстрагируюсь от данных обстоятельств (возможности

существования и использования бесконечно

большого числа технологий) и делаю

допущение что две новые технологии: А и В –

соревнуются за право быть наиболее

используемыми среди экономических агентов.

Данные технологии ни одной фирмой не

финансируются, а также, как следствие, не

используются в стратегических целях; они (технологии)

доступны абсолютно всем. Агент –

обыкновенные потребители данных

технологий и напрямую или косвенно

выступают в качестве разработчиков. Агент

i

приходит на рынок во время ti

;

на это время он выбирает последний вариант

либо технологии А, либо

технологии В; и использует данную

технологию в дальнейшем. Агенты

принадлежат к двум основным количественно

равным группам, R

и S,

эти две группы формируются независимо от

времени выбора, а в зависимости от

предпочтений (возможно из-за личных

предпочтений, которые проявляются

в процессе использования) к

которым приплюсовывается уже сделанный

другими агентами выбор. Версия А или В по

идее статична, заморожена в момент выбора,

так что в расчёт берутся только те

технологии которые которые в прошлом уже

были выбраны. (Позже я исследую те

случаи, когда в расчёт берутся будущие

внедрения – акты выбора в будущем.) Не

все технологии приводят к возрастающей

отдаче после их внедрения. Иногда фактор

затрат и увеличения в стоимости условий

необходимых для использования данных

технологий таков,

что ему сопутствует снижающаяся отдача. Например

энергия, выработанная на

гидроэлектростанции, дорожает по мере того

как количество мест, годных для постройки

станций данного вида уменьшается. А

некоторые технологии вообще не приводят ни

к каким изменениям после их внедрения –

случай постоянной отдачи. Я включаю эти

случаи, предполагая, что отдача от выбора

технологии А или В свершаемого агентом (не

учитывая уже сформировавшееся мнение этого

агента о технологии, которая вероятнее

всего, как он думает, подойдёт ему) зависит

от числа людей уже внедривших данную

технологию (nА

и nВ)

которая в момент выбора уже привела к

возрастающей, снижающейся или постоянной

отдаче, то по отношению к внедрению

осуществляемому r

и s

она является одновременно позитивной,

негативной или нулевой. Я также предполагаю

что аR

> вR

и аS

< вS

, т.е. R-агенты

предпочитают технологию А, а S-агенты

– технологию В. В

завершение этой модели я хотел бы

основательно объяснить, что я понимаю под “случаем”

или “историческим событием”. Если бы мы

точно знали какое, из бесконечного ряда,

событие может повлиять на выбор технологии:

политические ли интересы, предыдущий опыт

разработчиков, координация контрактов (время

вступления их в силу), решения принимаемые

на контрольных встречах – то последствия

которые будет это событие иметь для рынка

были бы предсказуемы. Поэтому я

детерминирую незначительные (по размеру)

исторические события, как события которые

обычно не берутся наблюдателем в расчёт, т.е.

не включаются в стандартный анализ как

условия обладающие способностью влиять на

что-либо. Но

вернёмся к нашей модели. Давайте

предположим, что наблюдатель знает о всех

условиях и функциях отдачи, за исключением

ряда событий определяющих время входа на

рынок и выбор (ti)

агентов. Таким образом наблюдателю порядок

выбора представляется в виде двойного ряда R-

и S-типа,

с условием, что агент Rили

S

является n-элементом

в прямой внедрения с одинаковым

предпочтением, так что вероятность выбора

составляет 0,5. Теперь

мы имеем упрощённую неоклассическую модель

распределения, где два вида агентов

выбирают между А и В технологиями, и каждый

агент свершает акт выбора когда подходит

его очередь. Функция отдачи известна как

функция спроса (каждый агент предъявляет

спрос на единицу неэластичности).

Неучтённым остаётся лишь один небольшой

элемент: тот что ряд исторических событий

которые определяют последовательность в

которой агенты делают свой выбор. Вопрос о

том к каким последствиям всё это приведёт

остаётся открытым, при условии что отдача

будет возрастать, уменьшаться и оставаться

неизменной. А также встаёт вопрос о том

влияют ли колебания (неустойчивость) в

порядке актов выбора, которые возникают в

результате случайных исторических событий

(изменений), на распределение долей рынка

между имеющимися технологиями.

Таблица

1. Тип

отдачи, полученный в результате предыдущих

внедрений

Необходимо дать несколько определений.

Я буду говорить, что процесс: предсказуемый

- если небольшая степень непредсказуемости

предусмотрена в «усреднении», так что

наблюдатель имеет достаточно информации

для определения доли рынка с достаточной

точностью в длительном периоде; эластичный

- если субсидиарное или налоговое

регулирование для одной из технологических

отдач всегда может влиять на будущие выборы

рынка; эргодичный (не зависящий от пути

развитич) - если различные

последовательности исторических

событий ведут к тому же

исходу рынка с вероятностью один. В этой

проблеме распределения выбор определяет «путь»

или последовательность для технологий

А и В, чтобы они

стали внедряемыми или «развиваемыми»,

существует возможность

для потребителей влиять на тот путь

развития, который для них приемлем,

но этот путь может быть изменен (обжалован)

следующими потребителями. Следовательно,

на ряду с другими

проблемами последовательного выбора, я

буду принимать «без обжаловательный»

критерий и говорить, что процесс

эффективного пути развития (path-efficient)

- если за все время равного развития (равного

внедрения) технологии, которая была

внедрена ранее не был бы получен больший

выигрыш.[5]

(Это неформальное определение уточняется в

Приложении) Распределение

в трех режимах Перед

исследованием последствий выборов в нашей

модели R

и S

агентов, полезно взглянуть как динамика

повела бы себя в тривиальном примере с

возрастающей отдачей, где действуют агенты

только одного типа (Таблица 2). Здесь не

важен порядок выбора, то же и с агентами,

и неизвестное событие может делаться

безразличным, так что ергодиситиальностный

исход не возможен. Выбор первого агента

более предпочтительной технологии,

например А. Это повышает отдачу внедрения А.

Следующий агент a-fortiori

также выберет А. В продолжении, каждый раз

выбирается А, а В наихудшая «первоначально».

Конечный результат таков: А захватывает

рынок, а В – исключается. Этот исход легко

предсказуем, и путе-эффективен если

повышение отдачи находится на том же уровне.

Однако отметим, что если рост отдачи на

различных уровнях, процесс внедрения

может легко стать путе–неэффективным,

как показывает Таблица 2. В этом случае

после тридцати выборов в процессе

внедрения, все выборы в

которых А равны внедрению В имели бы

вышеуказанную отдачу. Но если процесс

продолжался довольно долго, проведение

субсидиарной политики g

относительно В может не на долго закрыть

пробел между отдачей А и отдачей В в

начальной точке. Эластичность здесь не

представлена; замкнутость рынка

увеличивается при худшем выборе. Таблица

2. Выбор

вознаграждения для гомогенных агентов

Теперь

давайте вернемся к интересующему нас

случаю, где неизвестная последовательность

выборов двух типов агентов позволяет нам

включить некоторое понятие исторического «незначительного

события». Начнем со случая постоянной

отдачи, пусть nA(n) и nB(n)

количество выборов А и В

соответственно, когда в

сумме было осуществлено n

выборов. Мы можем описать процесс

посредством хn,

доля рынка А на этапе n,

когда в сумме было осуществлено n

выборов. Мы можем записать разницу во

внедрении nA(n) - nB(n) как dn.

Рыночную долю А, тогда можно выразить как:

Запишем

это через переменные dn

и n

– разницу и сумму – и мы сможем полностью

описать динамику внедрения А по сравнению с

В. В случае постоянной отдачи R-агенты

всегда выбирают А, а S-агенты

всегда выбирают В, независимо от числа

потребителей каждой технологии. Таким

образом, путь которым накапливается

внедрение А и В определен простой

последовательностью в которой R-

и S-агенты

начинают делать свой выбор, nA(n)

возрастает на одну единицу если следующий

выбирающий агент - R,

и nB(n) возрастает на одну единицу если

следующий выбирающий агент - S,

и с разницей во внедрении, dn

движение вверх на одну единицу или на одну

единицу вниз соответственно.

Для нашего наблюдателя, порядок выбора

случаен, а тип агента равновероятен.

Следовательно, для него положение dn

по-видимому

выполняется простой жеребьевкой игроков,

случайно ходящих (random

walk)

и каждый ход

которых, имеет равную вероятность – 0,5.

В

случае возрастающей отдачи, эти простые

динамики видоизменяются. Новые R-агенты,

которые естественно предпочитают А,

изменят своим предпочтениям если шанс

внедрения В достаточно опережает А в

количествах (внедрений) и в выигрыше. Значит,

новые R-агенты

«изменят» если:

Сходно

новые S-агенты

будут изменять свои предпочтения в пользу А

если количество

внедрения А станет достаточно опережать

количества внедрения В, если:

Области

выбора теперь проявляются в dn,

n-плоскости

(см. Рис.1), с разграничением между ними,

обусловленное выражениями (2)

и (3). Когда-нибудь включается одна из

внешних областей, оба типа агентов выбирают

одну и ту же технологию, в результате

дальнейшее возрастание данной технологии

приведет к ее лидерству. Таким образом в dn,

n-плоскости

выражения (2) и (3) описывают барьеры, которые

«поглощают» процесс. Однажды та или другая (технология)

достигает случайным движением dn,

процесс прекращается вовлечением обеих

технологий – это «замкнутость» только для

одной из технологий. Значит при

возрастающей отдаче, процесс внедрения

становится случайной ходьбой с

поглощающими барьерами. Я оставляю

читателю возможность показать, что

аллокационный процесс с убывающей отдачей

проявляется для нашего наблюдателя как

случайная ходьба с отражающими барьерами,

обусловленными выражениями сходными с

выражениями (2) и (3). Свойства

трех режимов Теперь

мы можем использовать элементарную теорию

случайной ходьбы для выведения свойств

процесса выбора при различных линейных

режимах отдачи. Для удобства результаты

суммированы в Таблице 3. Для доказательства

этих свойств, нам нужно сначала исследовать

разделение внедрений в долгосрочном

периоде. При постоянной отдаче, рынок

разделен. В этом случае случайная ходьба

происходит в свободном порядке, но мы знаем

из теории случайной ходьбы,

что стандартное отклонение dn

возрастает с Ö

n.

Это следует из исчезновения условия dn/n

в уравнении (1) и тогда хn

стремиться к 0,5 (с

вероятностью 1), так что рынок делиться 50 на

50. Разница во внедрении,dn,

заключена между ограниченными константами;

следовательно dn/n

стремится к нулю, так как n

стремиться к бесконечности, и хn

должно приближаться к 0,5. (Здесь разделение

рынка 50 на 50 результат от падения отдачи

на тот же уровень).

В случае возрастающей отдачи с

поглощающими барьерами, наоборот,

внедрение доли А должно в итоге стать

нулем или единицей. Потому что, при

поглощающей случайной ходьбе dn

в

конечном итоге пересекает барьер с вероятностью

один. Следовательно, две технологии не

могут сосуществовать неопределенно: одна

должна исключить другую. Таблица

3. Свойства

трех режимов

Предсказуемость

поэтому гарантирована там, где отдача

постоянна, или убывает: в обоих случаях

прогноз о том, что рынок установится на

уровне разделения 50 на 50 будет правильным, с

вероятностью 1. В случае возрастающей

отдачи, однако, для точности

наблюдатель должен предсказывать

конечную долю А, как любое значение от 0 до

100%. Но любой выбор будет ошибочным

с вероятностью 0,5. Предсказуемость

теряется. Однако

отметим, что наблюдатель

может предсказать, что одна технология

может занять рынок; теоретически он также

может предвидеть, что это будет А, с

вероятностью

Эластичность

в случае постоянной отдачи находится в

наилучшем положении для показа. Политика

регулирований отдач

может воздействовать на выборы в любых

случаях, но только если регулирования

достаточно обширны, чтобы связать

расхождения в предпочтениях между

технологиями. В двух других режимах

регулирование аналогично изменению одного

или обоих барьеров. В случае убывающей

отдачи, регулирование g

всегда может влиять на будущие выборы (если

не в рыночных долях, то в абсолютном

количестве), потому что отражающие барьеры

продолжают влиять на процесс (с

вероятностью один) временами в будущем.

Следовательно, убывающие отдачи эластичны.

Однако, при возрастающей отдаче, однажды

процесс поглотит А и В, субсидиарное или

налоговое регулирование

необходимо для изменения барьеров

настолько, чтобы оказывать влияние на

увеличение выборов (точный индекс степени в

которой система «замкнута») без границ.

Эластичность не удерживается.

Эргодиситиальность

легко может быть показана в случаях

постоянной и убывающей отдачи. При

постоянной отдаче только экстраординарная

расстановка (например, дважды столько же R-агентов

сколько и S-агентов появляются

неопределенно) с связанной вероятностью

нулю может обусловить отклонение от 50-50. При

убывающей отдаче, любая последовательность

исторических событий – любая расстановка

агентов – должна все еще обуславливать

процесс до остатка между отражающими

барьерами и приведением рынка к 50-50. Оба

случая забывают свою незначительно-событийную

историю. В случае возрастающей отдачи

ситуация совершенно другая. Некоторые

пропорции последовательностей агентов

обуславливают «склонение» разделения

рынка к А, остаточная пропорция

обуславливает это как «склонение» по

отношению к В. (Экстраординарные

расстановки – это, S

следует за R следует за S следует за R и так

продолжается неопределенно, – что может

обусловить разделение рынка, с

вероятностью или мерой равной нулю.) Итак,

незначительное событие определяющее {ti}

решает по какому

пути разделится рынок; процесс не-эргодиситиальный

или путе-зависиимый - что определено его

незначительно-событийной историей.

Путе-эффективность

легко доказуема в случаях постоянной и

убывающей отдачи. При постоянной отдаче,

предыдущие внедрения не влияют на

выигрыш. Каждый тип агентов выбирает

предпочитаемую им технологию, и здесь нет

дохода от заранее известного

провала отстающей технологии к

получению будущего

развития (будущего внедрения). При

убывающей отдаче, если агент выбирает

технологию вперед, он должен предпочесть

имеющуюся версию отстающей технологии. Но

будущее внедрение отстающей технологи по

определению снижает ее выигрыш. Поэтому там

нет возможности выбора ведущего процесс

внедрения вниз, к худшему пути развития. При возрастающей отдаче, наоборот,

развитие худшего выбора может иметь

результат. Предположим, рынок замкнут на

технологии А. R-агенты

не проигрывают; но S-агенты будут получать

доход (bS-aS),

только если предпочтенная ими технология В

будет равно развита и доступна для выбора.

То есть обжалование (regret),

по крайней мере, для одного из типов агентов.

Неэффективность может быть усилена, если

технологии совершенствуются в различных

степенях. На

начальном периоде тип агентов, который

предпочитает изначально привлекательную,

но медленно совершенствующуюся технологию

может замкнуть рынок в этом худшем отборе;

равное развитие исключенной технологии в

долгосрочном периоде было бы вознаграждено

лучше для обоих типов. Расширения

(модели), и случай рациональных ожиданий Не

трудно расширить нашу основную модель в

различных направлениях. Такие же

качественные результаты сохраняются для М

конкурирующих технологий, и для типов

агентов в неравных пропорциях (здесь

случайная ходьба «дрейфует»). И если

технологии прибывают на рынок в разное

время, еще раз, как и раньше

динамика доходит до конца с процессом

теперь стартующим с начальным nA

или nB, но не с нулем. Так на практике,

ранее стартующая технология может уже быть

замкнута, так что новая

потенциально-превосходящая технология,

прибывающая на рынок, не может приобрести

выгодное положение. Где

количество агентов ограниченно, и не

расширяется неопределенно, поглощение или

отражение и свойства которые от них зависят,

продолжают упорно отстаивать свои интересы,

обеспечивая количество агентов

соответствующее численной величине

разрыва между переведенными барьерами.

Для

технологий спонсируемых фирмами, может ли

быть изменен только что описанный

результат, возможностью осуществления

стратегических действий? Дать

исчерпывающий ответ на этот вопрос еще не

удалось. Хансон (1985) показал в модели

базирующейся на вышеупомянутых

предпосылках, что новые исключения рынка

происходят через: «проницательное»

ценообразование проводимое

фирмами, неся потери при обмене в начале

для потенциального монопольного дохода

позднее, и все же одна фирма с единичной

вероятностью выходит. Однако, при сильном

просчете, фирмы могут быть более

заинтересованы в немедленных продажах, чем

в не допуске соперников,

и разделение рынка может проявиться

снова.[7]

Возможно,

наиболее интересное расширение модели,

это случай ожиданий, где отдача

агентов влияет на выборы будущих

агентов. Это

происходит, например, со стандартами, где

весьма вероятно, что более поздние

потребители сделают такой же собственный

выбор (который был у предыдущих). Катц и

Шапиро (1985, 1986) показали, в случае двух

периодов и

стратегического взаимодействия, ожидания

агентов о будущих выборах действует

дистабилизирующе на рынок. Мы можем

расширить их изыскания до нашей

стохастическо-динамической модели.

Предположим, агенты формируют ожидания в

виде убеждений о типе стохастического

процесса, в котором они себя ощущают.

Когда действительный стохастический

процесс, который является результатом

этих убеждений, идентичен с положениями

стохастического процесса, мы имеем

рационально ожидаемый приводящий к

равновесию процесс. В Приложении я

показываю, что при возрастающей отдаче,

рациональные ожидания также имеют место и

при поглощающей случайной ходьбе, но там

ожидания замкнутости торопят

замкнутость, сужая поглощающие барьеры и

ухудшая фундаментальную нестабильность

рынка. II.

ОСНОВНАЯ ЧАСТЬ Было

бы полезно иметь аналитическую основу,

которая могла бы согласовать проблемы

последовательного выбора с более общими

допущениями и механизмами отдачи, чем в

вышерассмотренной основной модели. В

частности, было бы полезно знать при каких

условиях рынок внедрения конкурирующих

технологий должен закончить преобладание

единственной технологии. При

разработке основной части, видится важным

сохранить два свойства: (i)

Выборы между альтернативными технологиями

могут быть под влиянием количества каждой

внедренной технологии за время выбора; (ii)

Незначительные события «вне модели»

могут влиять на внедрения, так что

случайность должна приниматься в расчет.

Таким образом, деление рынка внедрений

может определять не только выбор следующей

технологии, но до некоторой степени

вероятность того, что каждая технология

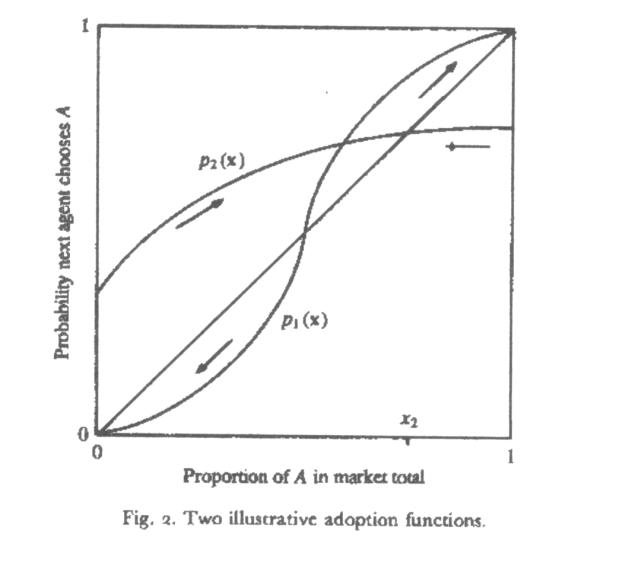

будет выбрана. Рассмотрим

динамическую систему, где одна из К

технологий внедряется при каждом выборе, с

вероятностью p1(x), p2 (x),…,pK

(x), соответственно.

Этот вектор вероятностей p

является функцией вектора x,

доли внедрений технологий от 1 до К, пока что

вне всего количества n внедрений. Начальный

вектор пропорций дается как x0.

Я буду называть p(x) функцией внедрения.

Теперь

мы можем спросить, что случается с

долгосрочными пропорциями или долями

внедрений в подобной динамической системе.

Рассмотрим две

различные функции внедрения на рисунке 2,

где К=2. Там, где вероятность внедрения А

выше, чем ее рыночная доля, в процессе

внедрения А стремиться к увеличению в

пропорции; и где вероятность – ниже, А

стремиться к уменьшению. Если пропорции или

разделение внедрений установится, как

сумма роста внедрений, мы предположили бы,

что они установились на фиксированной

точке функции внедрения.

В

1983 Артур, Ермолаев, и Каниовский доказали,

что при определенных технических условиях (см.

Приложение) это предположение правда.

Стохастический процесс этого типа

приближается с

единичной вероятностью к одной

фиксированной точке отображающей

от пропорций (разделения внедрений) до

вероятности внедрения. Не все

фиксированные точки подходят.

Только «привлекательные» или стабильно

фиксированные точки (точки,

к которым приведут ожидаемые изменения

процесса) могут появляться как

долгосрочный результат. И где функция

внедрения меняется со временем n, но

стремиться к ограниченной функции p,

процесс сходится к привлекательной

фиксированной точке p. Таким

образом, на рисунке 2 возможное долгосрочное

разделение равно 0 или 1 для функции p1,

и x2 для функции p2. Конечно, когда

имеется много фиксированных точек, выбор

одной из них зависит от пути по которому

идет процесс: это зависит от совокупности

случайных событий, которые случаются по

ходу развертывания процесса. Теперь

мы имеем общую основу, которая немедленно

дает нам две полезные теоремы о зависимости

пути и о преобладании единственной

технологии. ТЕОРЕМА

I. Процесс адоптации не-эргодичный

и непредсказуемый, тогда и только тогда,

когда функция внедрения p

обладает множеством стабильных

фиксированных точек. ТЕОРЕМА

II. Процесс адоптации

приближается с вероятностью один к

преобладанию единственной технологии

тогда и только тогда, когда функция

внедрения p обладает

стабильными фиксированными точками только

где x единичный

вектор. Эти

теоремы ведут нас к простым выводам

основных вышеупомянутых теорем. Так, где

конкурируют две технологии, процесс

внедрения будет зависеть от пути (множество

фиксированных точек должно существовать),

так долго как они существуют, по крайней

мере одна нестабильная

«водоразделяющая» точка, в разделении

внедрений, выше которой,

внедрение технологии

в этой доле становится само-усиливающим и в

этом внедрение стремиться к росту своей

доли, ниже который, внедрение становится

само-отрицающим и в этом внедрение

стремиться к потере своей доли.

Следовательно, не достаточно чтобы

технология приносила выгоду с внедрением;

выгода должна (для некоторых рыночных долей)

быть само-усиливающейся (см. Артур, 1988). Нелинейная

возрастающая отдача с continuum

типов потребителей

Рассмотрим

как пример, более общую версию

вышеупоминаемой основной модели, с continuum

типов потребителей лучше чем только два,

выбор между К технологиями, с возможным

нелинейным улучшением в выигрышах.

Предположим, что если nj предыдущих

потребителей выбрали технологию j

предварительно, следующий

агентский выигрыш от внедрения j будет Пj(nj)

= aj

+ r(nj)

где a представляет агентское «натуральное

предпочтение» для технологии j и монотонное

увеличение функции r представляет

усовершенствование технологии, которое

наступает с предыдущим выбором. Каждый

потребитель имеет вектор натуральных

предпочтений a = (a1,

a2,…aK) для К альтернатив, и мы

можем думать что continuum

агентов как распределение точек a

(с ограниченной поддержкой) на позитивный

orthant. Мы предполагаем, что потребитель

случайно тащит из этой вероятности

распределения каждый раз при осуществлении

выбора. Преобладание единственной

технологии j

соответствует позитивной вероятности

распределения выигрыша П приведенного

внедрением к точке где Пj превышает Пi

для всех i¹j. Ранее упомянутая теорема

Артура-Ермолаева-Каниовского позволяет нам

получить; ТЕОРЕМА

Если функция усовершенствования r

увеличивается, по

крайней мере на уровень Î

увеличения nj, процесс адоптации

приближается к преобладанию единственной

технологии, с вероятностью один. Доказательство.

В этом случае, функция внедрения меняется с

суммой внедрений n.

(Однако, мы не нуждаемся в несомненном

получении этого.) Не трудно установить, как n

становится шире: (i) В любой точке по

соседству с любым единичным вектором доли

внедрения, неограниченно возрастающая

отдача обусловит преобладание во всех

выборах соответствующей технологии;

следовательно, доли единичного вектора

стабильно фиксированные точки. (ii) Точка

равного раздела является также

фиксированной точкой, но нестабильной. (iii)

Ни какая другая точка не является

фиксированной точкой. Тогда,

согласно общей теореме, поскольку

ограниченная функция внедрения имеет

стабильные фиксированные точки только на

единичном векторе, процесс приблизится к

одной из них с вероятностью один.

Долгосрочное преобладание единственной

технологии несомненно. Однако,

не долговечность преобладания

единственной технологии

неизбежность, если функция

усовершенствования r ограничена, то все

изменится как только эффекты обучения

истощаться. Потому что, обусловленная

последовательность типов потребителей

могла бы предложить усовершенствования для

двух или более технологий направленных

более или менее совместно. Затем, эти

технологии вместе могли бы

достигнуть верхней границы r,

так что ни одна из них не могла бы

преобладать и рынок остался бы разделенным

между ними. При других последовательностях

потребителей, наоборот, одна из технологий

может достигнуть верхней границы

достаточно быстро и не допустит остальных.

Так, в случае

ограничений, некоторое историческое

событие динамично ведет к разделению рынка;

другое историческое событие ведет к

преобладанию. Возрастающие отдачи, если они

ограниченны, в общем не достаточны для

гарантии окончательной монополии

единственной технологии.

III.

ПРИМЕЧАНИЯ (1) Так

в какой же степени может быть замкнута

настоящая экономика при выборе худшей

технологии? Пока еще мы этого не знаем.

Конечно, легко найти случаи в которых ранее

установленная технология становилась

доминирующей, и так далее, превосходящие

альтернативы не могут занять выгодное

положение[8].

Сейчас будут проведены два важных

исследования исторических событий ведущих

к замкнутости: это случай с клавиатурой QWERTY

(David,

1985); и случай с переменным током (David

и Bunn,

1987). (В обоих случаях возрастающая отдача в

основном возникает из-за координации

экстерналий). Обещанные

эмпирические случаи, которые могут

отразить замкнутость посредством изучения

конкуренции технологии атомного реактора

1950-х и 1960-х годов и конкуренции

паровых и бензиновых автомобилей (пар-против-бензина)

в 1890-х годах. В американской атомной

промышленности практически на 100%

доминировали реакторы на легкой воде. Эти

реакторы первоначально были адоптированы с

высоко компактных единиц разработанных для

движения первой атомной подлодки, U.S.S.

Nautilus,

спущенной на воду в 1954. Ряд условий – среди

них роль ВМФ США в ранее заключенных

контрактах на строительство, политическая

целесообразность, программа Евроатом, и

поведение ключевых персонажей –

способствовало принятию легкой воды. Опыт

обучения и строительства приобретенный

ранее проявился в необходимости закрытия

промышленности в доминировании легкой воды

и не допустил другие типы реакторов (Bupp

и Duran,

1978; Cowan,

1987). Еще больше инженерной

литературы утверждает, что при возможности

равного развития, газо-охлождающий реактор

имел бы превосходство (см. Agnew,

1981). В случае бензин-против-пара, два

различных типа разработчиков со склонностью к пару или бензину

зависящей от их прошлого механического

опыта, ввели промышленность в меняющиеся

времена и строили

на основе лучшей достижимой версии каждой

технологии. Изначально бензин обладал

наименее обещающей перспективой быть

выбранным: он был взрывоопасен, шумен,

трудно производим в нужном качестве, и

требовал новых сложных запчастей[9].

Но в США ряд тривиальных условий (McLaughlin,

1954; Arthur,

1984) повернул нескольких ключевых

разработчиков к бензину еще до смены века и

уже к 1920 пар был вытеснен. Мог ли пар стать

превосходящим, если бы получение равное

развитие, это все еще обсуждается среди

инженеров (см. Burton,

1976; Strack,

1970). (2) Доводы данной работы

утверждают, что интерпретация

экономической истории должна быть

различной при различных режимах отдачи. При

постоянной и убывающей отдаче, эволюция

рыночных реакций только a-priori

пожертвования, предпочтения, и

трансформация возможностей;

незначительные события не могут повлиять

на исход. Но несмотря на это утешение, это

понижает историю до статуса простого

носильщика – доставщика неизбежного. При

возрастающей отдаче, наоборот

возможно множество исходов. Незначительные

условия становятся важными посредством

позитивной обратной связи склоняющих

систему к действительному «выбранному»

результату. Незначительные события

истории становятся важными.[10]

Там, где мы наблюдаем преобладание одной

технологии или одного экономического

результата над их конкурентами мы должны

быть осторожны в любых действиях, которые

направлены на поиски средств

с помощью которых

выигравший перевел свое врожденное «превосходство»

во внедрение.

(3) Обычная политика

следования превосходящей технологии

обнаруживает себя в результате так, что

преобладание присвоено в случаях

постоянной и убывающей отдачи/. Но в случае

возрастающей отдачи принцип

невмешательства не дает гарантий в том, что

«превосходящая» технология (в долгосрочном

значении) будет единственной выжившей.

Эффективная политика (неспонсируемая) в

случае возрастающей отдачи была бы

предсказуема исходя из характера деления

рынка: в нашей модели более ранний

потребитель навязывает экстерналии себе же

позднему рациональным

выбором технологий пригодных только для

себя; отсутствие межагентского

рынка заставляет их исследовать

обещающие, но дорогие молодые

технологии, которые могут дать

значительный выигрыш следующим

потребителям.[11]

Стандартное средство, назначаемое

ранним внедряющим потребителям (пациентам),

право на получение компенсации от более

поздних потребителей, было бы эффективно

здесь только в той

степени, в которой ранние потребители

могут присвоить поздний выигрыш. В качестве

альтернативы, центральная власть могла бы

гарантировать размещение ценных бумаг

потребителям и исследователям обещающих,

но менее популярных технологических путей.

Но где возможные технологические отдачи

трудно установить – как, например, в случае

с Американской Стратегической Оборонной

Инициативой – власть выступает как

классический многорукий бандит с проблемой

выбора, на какую технологию поспорить.

Ранее показанные разочарующие

результаты (низкий «джекпот») от

потенциально превосходящей технологии,

может явится причиной чтобы совершенно

рационально отказаться от этой технологии

в пользу других возможностей. Эта

фундаментальная проблема возможного

замыкания - прискорбный курс развития,

остается (Cowan,

1987). IV.

ЗАКЛЮЧЕНИЕ Эта

работа стала попыткой пойти дальше

обычного анализа статики проблем

возрастающей отдачи с помощью исследования

динамического процесса «отбора»

равновесия из множества кандидатов,

посредством взаимодействия экономических

сил и случайных «исторических событий». Это

показывает как динамически, возрастающая

отдача может обуславливать то, что

экономика постепенно замыкает сама себя в

результате выбора не обязательно

превосходящей альтернативы, трудно

изменяемой, и не всегда предсказуемой

заранее. При

возрастающей отдаче, конкуренция между

экономическими целями – в этом случае

технологиями – принимает эволюционный

характер, с «эффектом

основателя» механизмом сродни такому же в

генетике.[12] «История» становится важной.

В степени, в

которой технологическое

развитие экономики зависит от

незначительных событий ниже решения

моделируемого наблюдателем, может стать

невозможным предсказать

разделение рынка с любой степенью

уверенности. Это убеждает в том, что могут

быть теоретические пределы, так же как и

практические, для предсказуемости

экономического будущего. ПРИЛОЖЕНИЕ А.

Определения свойств Здесь

я определяю точно свойства использованные

выше. Обозначит рыночную долю А после n

выборов как xn. Процесс распределения: (i)

предсказуем, если наблюдатель может ex-ante

создать предсказуемую последовательность {xn*}

с таким свойством,

что |xn

– xn*|

®

0, с вероятностью один, как n ®¥; (ii)

эластичен, если произведение предельного

регулирования g технологических отдач

может изменять будущие выборы; (iii)

эргодичстичен, если предоставление двух

образцов от наблюдательского набора

возможных исторических событий, {ti} и {ti¢},

с соответствующими путями времени {xn}

и {xn¢},

так что |xn¢-

xn|

®

0, с вероятностью один, как

n ®¥; (iv)

путе-эффективен, если когда-либо выборы

агента более внедряемой технологии a,

версии отстающей технологии b

не были бы поставлены более, чем они развиты

и доступны к внедрению. То что,

эффективность пути держит если отдача

P

остается так что Pa

(m)

³

Maxj

{Pb

(j)}

для k

£

j

£

m,

где m

прежний выбор ведущей технологии и k

отстающей. В.

Случай ожиданий Предположим

у нас имеется случай конкурирующих

стандартов, где потребители одинаково

влияли на будущие выборы, так же как и на

прошлые. Предположим в нашей ранней модели,

что R-агенты

получают дополнительные сетевые доходы PRA,

PRB,

если процесс замкнут на их выборе, А или В

соответственно; также и S-агенты

получают PSA,

PSB.

(Технологии совершенствуются с внедрением,

как и ранее.) Предположим, что агенты знают

состояние рынка (nA,

nB)

когда выбирают и тогда они имеют ожидания

или убеждения того, что внедрения

происходят согласно стохастическому

процессу W.

Они выбирают рационально, согласно этим

ожиданиям, так что внедрения действительно

следуют процессу G(W).

Этот действительный процесс – равновесный

процесс рациональных ожиданий тогда, когда

подтверждается ожидаемый процесс, то есть

G(W)

º

W. Мы

можем разделить два случая,

соответствующих степени гетерогенности

предпочтений на рынке. Случай

(i).

Предположим, изначально aR

– bR>PRB

и bS

- aS>PSA

и R

и S-типы

имеют убеждения, что процесс внедрения

осуществляется посредством случайной

ходьбы W

с поглощающими барьерами D¢R,

D¢S,

cо

связанной вероятностью замыкания на А, Р(nA,

nB)

и замыкания на В, 1-Р(nA,

nB).

При таких убеждениях, R-тип

ожидает выигрыш от выбора А или В,

соответственно: aR

+ rnA + P(nA, nB) PRA

(4) bR

+rnB + [1 – P(nA, nB)]PRB

(5)

Так

же может быть записан и выигрыш S-типа.

В действительном процессе R-тип

перейдет к В, когда nA

и nB

также как и эти два ожидания станут равными.

Оба типа с этого момента выбирают В.

Действительная вероятность замыкания на А

здесь равна нулю; так что если ожидаемый

процесс осуществляется, Р

также равно нулю и мы имеем nA

и nB

такие,

что: aR

+ rnA = bR +rnB + PRB

со

связанным барьером установленным как: DR

= nA - nB = - (aR - bR - PRB)

/ r. (6)

Так

же S-тип

перейдет к А при граничной позиции,

установленной как: DS

= nA - nB = (bS

- aS - PSA)

/ s. (7)

Можно

легко подтвердить то, что выше этих

барьеров действительный процесс на самом

деле замкнется на А или на В, и что внутри

них (барьеров) R-агенты

предпочитают А, и S-агенты

предпочитают В. Так, если агенты убеждены,

что процесс внедрения осуществляется

посредством случайной ходьбы с

поглощающими барьерами D¢R,

D¢S

установленными как (6) и (7), эти убеждения

будут выполнены, и случайная ходьба будет

равновесием случайных ожиданий. Случай

(ii). Теперь, будем полагать, что aR

– bR<PRB

и bS

- aS<PSA.

Тогда выражения (4) и (5) показывают что

перемена в предпочтениях будет случаться

немедленно если агенты придерживаются

таких ожиданий, что система непременно

замкнется на А или на В. Эти ожидания

становятся само-выполняемыми и поглощающие

барьеры сужаются к нулю.

Подобная ситуация и при конкуренции

несовершенствующихся стандартов, где r

и s

равны нулю, и в этом случае опять убеждения,

что А или В безусловно замкнут рынок,

становятся само-выполняемыми. В

обоих случаях (i)

и (ii), ожидания либо сужают либо разрушают

изменение ограничений. Они обостряют

фундаментальную рыночную нестабильность.

С.

Сильная теорема зависимости от пути

развития Допустим,

зависимый от прибыли стохастический

процесс стартует с начальным вектором

единиц b0 в К

категориях, от 1 до К. В каждое время события

единица прибавляется к одной

из категорий от 1 до К, с вероятностями p=[p1(x),

p2(x),…,pK(x)], соответственно. (

Функция Бореля p

наносит единицу симплекс пропорции SK

на единицу симплекс вероятности SK.) Процесс повторяется до выхода

векторов пропорций X1,

X2, X3 …. ТЕОРЕМА.

Артур, Ермолаев, и Каниовский (1983, 19860 (i)

Предположим, p: SK ®

SK непрерывно, и допустим функция p(x)

-x принадлежит функции Ляпунова (т.е.

положительной, дважды дифференцированной

функции V с внутренним отрицательным

произведением {[p(x) – x], Vx}).

Предположим также, что набор фиксированных

точек p, B={x:

p(x)=x} имеет конечное число связанных

компонентов. Затем вектор пропорций {Xn}

приближается с вероятностью один к точке z в

наборе фиксированных точек B,

или к границе связанного компонента.

(ii)

Предположим, p

наносит худшую из единиц симплекс на себя, и

тогда z стабильная точка (как было

определено обычным путем). Затем процесс

имеет предел точки z с положительной

вероятностью. (iii)

Предположим, z не вершина нестабильной

точки p. Затем

процесс не может сходится к

z с положительной вероятностью. (iv)

Предположим, вероятности сложения

вариантов со временем n, и

последовательность {pn} приближается к ограниченной

функции p быстрее чем

1/n приближается к нулю. Прежние утверждения

сохраняются и для ограниченной функции p. Так что, если вышеупомянутые

условия выполняются, процесс приближается

с вероятностью один к

одной из стабильных фиксированных точек

ограниченной функции p. Теорема

распространяется на не-непрерывные

функции p и на неединичные и случайные

приросты в работе Артура, Ермолаева и

Каниовского (1987b). Для случая где К=2 со

стационарной p см. элегантный

анализ Хилла (1980).

[1]Примечание переводчика: “возрастающая отдача” – на англ.яз. звучит как “increasing returns”, значение английского термина также может быть переведено и как “растущая доходность”, что тоже используется в российской литературе. [2]Здесь и далее речь будет идти о замкнутой экономике, которая монопольно использует одну технологию, необязательно приводящую к возрастающей отдаче. [3] Под преимуществом в данном случае будет пониматься преимущество технологии быть внедрённой в процесс производства.

[4] Эргодиситиальность (ergodicity) – достаточно новый термин в отечественной литературе и по этой причине ещё не нашедший своего русского аналога, равно как и достаточно чёткой формулировки. [5] Алтернативой критерию эффективности может быть суммарный или агрегированный выигрыш (после n выборов). Но в этой проблеме мы имеем два типа агентов с различными предпочтениями, действующими согласно «алгоритму жадности», когда каждый агент совершает лучший для себя выбор; легко показать, что при любом режиме отдачи максимизация суммарного выигрыша никогда не гарантированна. [6] Эргодичность - специальное свойство динамической системы, состоящее в том, что в процессе эволюции системы почти каждая точка ее с определенной правильностью проходит вблизи любой другой точки системы. [7] Подобные изыскания можно найти в литературе по динамике товарной конкуренции при возрастающей отдаче (Spence, 1981; Fudenberg и Tirole, 1983). [8] Примером может быть узкая колея Британской железной дороги (Kindleberger, 1983); система цветного телевидения в США; язык программирования 50-х годов FORTAN; и конечно, клавиатура QWERTY (Arthur, 1984; David, 1985; Hartwick, 1985). В частности, в этом случае источник возрастающей отдачи это скорее сеть экстерналий чем обучающие эффекты. Прорыв замкнутых технологических стандартов был исследован Farrell и Saloner (1985, 1986). [9] Забавно писал Fletcher (1904) : «… если нежелательное будущее бензиновых экипажей не может быть устранено, то это неизбежно приведет к вождению их около дороги для уменьшения их неприятного соперничества, паровой двигатель - машина дня .» [10] О более раннем признании значимости не-выпуклости и путе-зависимости для экономической истории см. David (1975). [11] Конкуренция между спонсируемыми технологиями менее всего страдает от этого отсутствующего рынка. Спонсирующие фирмы могут более легко присваивать поздние выигрыши, значит они имеют стимул к развитию изначально дорогих, но обещающих технологий. И финансовый рынок для спонсирующих инвесторов вместе со страховым рынком для потребителей, которые могут сделать «ошибочный» выбор, смягчают потери для нерасположенных к риску. Конечно, если продукт достигает цели и запирает рынок, могут возникнуть проблемы монопольного ценообразования. Более подробные примечания по политике см David (1987). [12]

О других механизмах отбора влияющих на

технологии см. Dosi (1988), Dosi el.al. (1988), и

Metcalfe (1985).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|